디테일이 자산을 만든다

디자인 시안을 잡을 때 1px의 오차가 전체 균형을 깨듯, 정책 지원도 신청 시기와 세부 조건을 놓치면 수백만 원의 기회비용을 잃게 된다. 2026년은 특히 기존의 ‘한시적’ 지원들이 ‘상시’ 체제로 전환되고, 적금 상품이 더 강력하게 개편되는 해다. 팩트 체크를 마친 최신 정보를 정리했다.

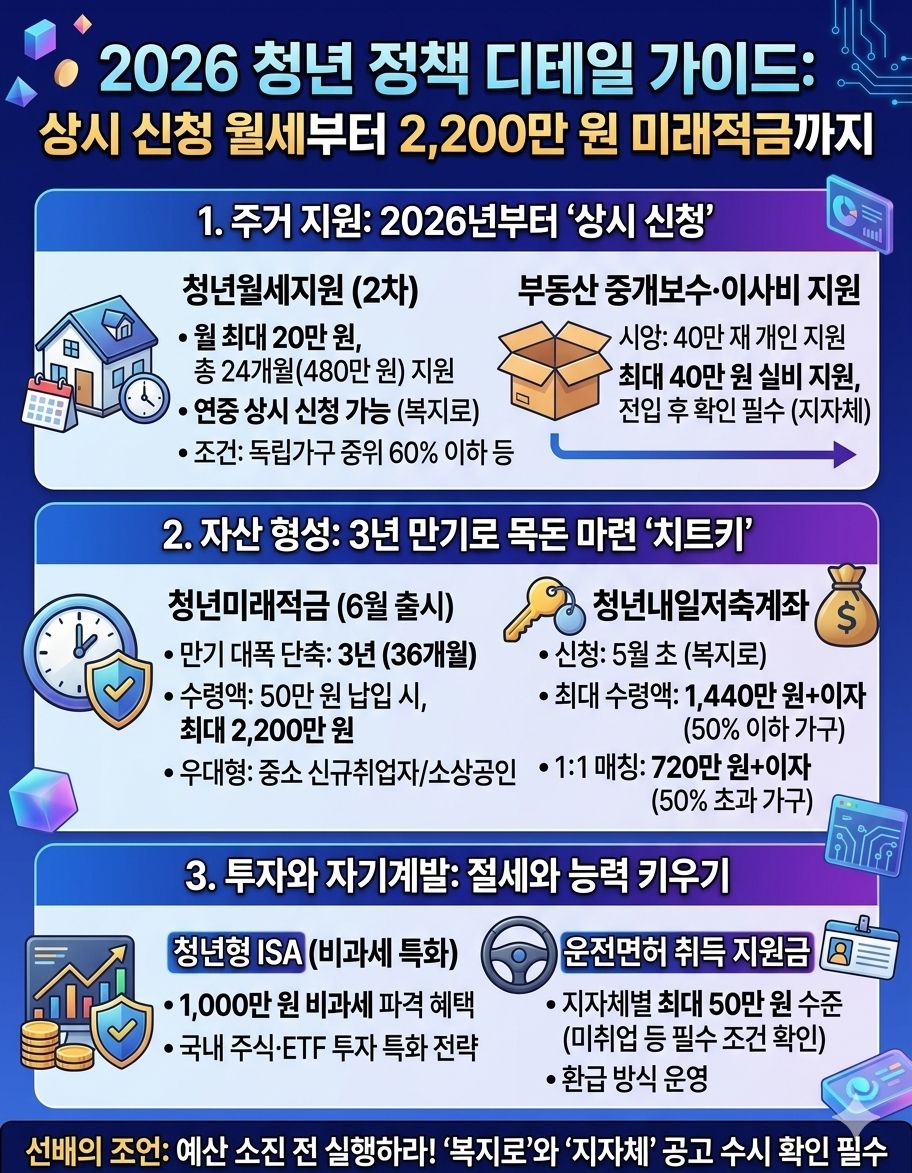

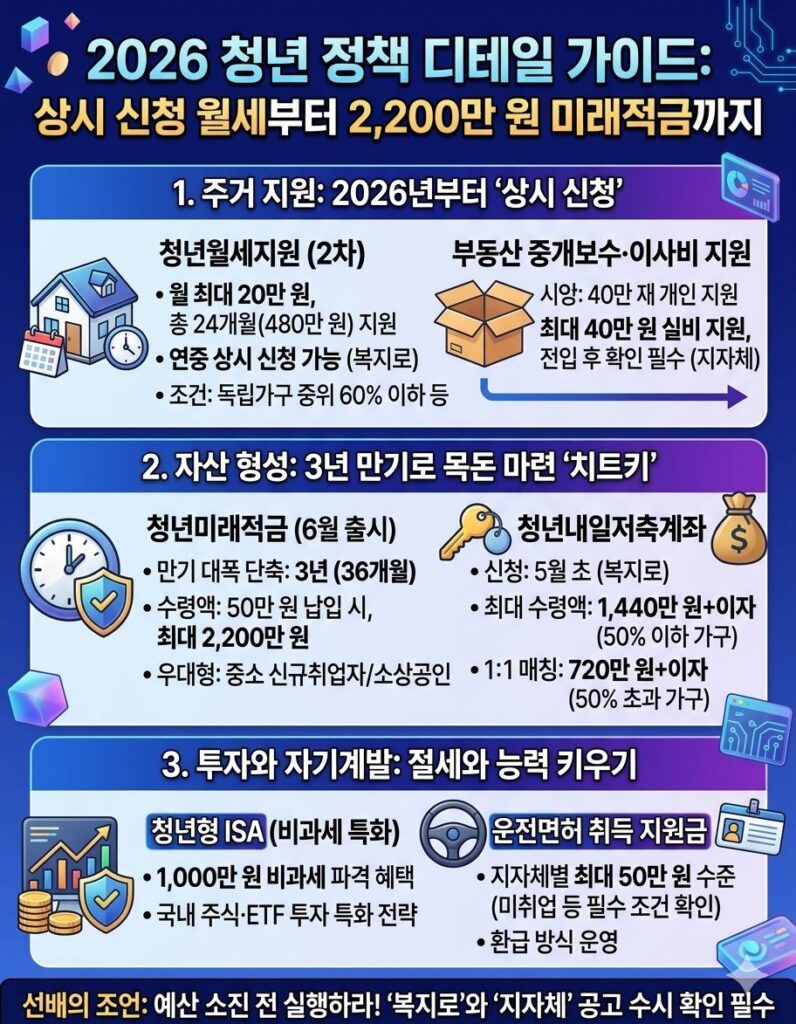

1. 주거 지원: 2026년부터 ‘상시 신청’으로 변경

기존에는 특정 기간에만 신청해야 했던 ‘청년월세지원’이 2026년부터는 연중 상시 신청이 가능하도록 바뀌었다.

- 청년월세 한시 특별지원 (2차):

- 지원 내용: 실제 납부하는 월세 중 월 최대 20만 원씩, 총 24개월(480만 원) 지원한다.

- 핵심 조건: 만 19~34세 무주택 청년으로, 원가구 중위소득 100% 이하 및 청년 독립가구 중위소득 60% 이하여야 한다.

- 체크포인트: 방학 등으로 거주지가 일시적으로 바뀌어 수급이 중단되더라도, 총 24회분까지는 나누어서 받을 수 있다.

- 부동산 중개보수 및 이사비 지원:

- 서울시 사례: 2024년 1월 이후 서울로 전입한 청년에게 최대 40만 원을 실비로 지원한다. 2026년 상반기에만 약 4,000명을 모집하니 이사 후 전입신고를 마쳤다면 즉시 ‘청년몽땅정보통’을 확인하라.

2. 자산 형성: 5년은 길다, 이제는 ‘3년’ 만기 시대

2026년 6월, 청년들의 가장 큰 불만이었던 ‘긴 가입 기간’을 해결한 청년미래적금이 출시된다.

- 청년미래적금 (2026년 6월 출시 예정):

- 만기 단축: 기존 청년도약계좌(5년)에서 3년(36개월)으로 대폭 줄었다.

- 수령액: 월 50만 원 납입 시, 정부 기여금(일반형 6%, 우대형 12%)과 이자를 합쳐 최대 2,200만 원을 손에 쥔다.

- 우대형 대상: 중소기업 신규 취업자(6개월 이내)나 연 매출 1억 이하 소상공인이 해당된다.

- 청년내일저축계좌:

- 신청 기간: 보통 5월 초에 집중된다. (2026년의 경우 5월 4일~20일 사이)

- 혜택의 격차: 중위소득 50% 이하(수급자·차상위)는 10만 원 저축 시 정부가 30만 원을 매칭하여 3년 뒤 1,440만 원+이자를 준다. 일반 청년(50% 초과 100% 이하)은 1:1 매칭으로 720만 원+이자다.

3. 투자와 자기계발: 세금 혜택과 면허 지원

돈을 모으는 것만큼 중요한 것이 세금을 줄이고(절세) 능력을 키우는 것이다.

- 청년형 ISA (생산적 금융):

- 비과세 혜택: 기존 일반형(200만 원)보다 훨씬 높은 1,000만 원 비과세 혜택이 핵심이다.

- 국내 투자 특화: 국내 주식 및 ETF 투자 시 발생하는 수익에 대해 파격적인 절세 혜택을 제공하므로, 공격적인 투자를 원하는 청년에게 적합하다.

- 운전면허 취득 지원금:

- 지역별 차이: 지자체별로 지원금이 상이하다. 경기도 일부 지역은 최대 50만 원, 서울은 자치구별로 다르며 자립준비청년은 전액 지원받기도 한다.

- 필수 조건: 대개 미취업 상태(고용보험 미가입)여야 하며, 면허 취득 후 증빙서류를 제출해야 환급받는 방식이다.

25년 차 선배의 조언: ‘복지로’와 ‘청년몽땅’을 즐겨찾기하라

디자인 작업도 레퍼런스를 많이 보는 사람이 이기듯, 정책도 자주 들여다보는 사람이 챙긴다.

- 복지로(bokjiro.go.kr): 보건복지부 주관의 저축계좌 및 월세 지원 신청의 본진이다.

- 청년포털 및 지자체 홈페이지: 이사비나 면허 지원금 같은 ‘로컬 혜택’은 여기서 결정된다.

정부 정책은 예산이 소진되면 조기에 마감되는 경우가 많다. “나중에 해야지”라는 생각은 버리고, 공고가 떴을 때 바로 서류를 준비하는 실행력이 가장 큰 재테크다.